|

企业年金“扩面”减速 养老保险第二支柱亟待制度改革

本报记者 危昱萍 北京报道

导读

企业年金需要解决三方面问题:降低成本、增加收益和提高便利性。

“我们公司2007年、2008年左右就有企业年金。现在公司每个月给我们交1100元左右,自己不用交。”2017年12月29日,广东某国企员工向21世纪经济报道记者介绍其公司的企业年金情况。她表示,这笔钱在个人账户,退休后就可以多拿一笔养老金。

根据《中国社会保险发展年度报告2016》,2016年共有105.5万人领取了296亿元企业年金,平均下来每人每月领取2388元,与企业退休人员人均基本养老金2362元几乎没有差距。

这就意味着缴纳企业年金的员工,在退休后可以领取“双份”养老金。

企业年金是企业及其职工在依法参加基本养老保险的基础上,通过集体协商自主建立的补充养老保险制度,是我国多层次养老保险制度体系中第二支柱的重要组成部分。

根据《中国社会保险发展年度报告2016》,企业年金参保职工人数仅为基本养老保险的8.36%,在4.1亿城镇就业人员中仅占5.6%,积累基金占GDP比重只有1.5%。

“十三五”规划纲要提出“构建包括职业年金、企业年金和商业保险的多层次养老保险体系”。那么该如何壮大企业年金?专家表示,这不仅涉及到企业年金本身的制度完善,还涉及到整个养老保险制度的改革、综合可得税改革等多个方面。

企业年金增幅创新低

自2004年建立制度基本框架至今,企业年金已走过13个年头。

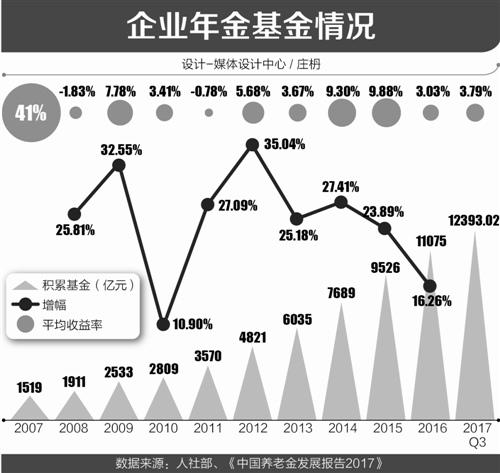

截至2017年前三季度已覆盖2328.61万名职工,积累基金1.24万亿元。显然,4.1亿城镇就业人员中的大部分职工群体,还没有被纳入企业年金制度。

原本缴费人群基数就不高的企业年金,扩面也几近停滞。来自人社部数据显示,2016年建立企业年金的企业数和参加企业年金的职工人数分别为7.63万个和2325万人,增幅分别为1.12%和0.39%,均为近十年来最低值。今年前三季度新增职工数仅3.61万人。

据记者了解,企业年金覆盖的企业中,国有企业是主力军。一位养老金管理机构负责人向记者表示,该机构企业年金客户中民企占比不到1%。

人寿养老北京分公司副总经理马葵向21世纪经济报道分析称,企业是否建立年金计划和制度、企业性质、经营规划思路、外部环境、生存压力等多种因素相关。国有企业相比之下管理规范,生存压力没那么大,对未来有整体规划,将员工福利看作正常经营中的一环,讲究公平、效率、长期、持续。

“民企更喜欢短期激励,而且有员工持股计划等很多其他的激励方式。中小企业在市场化改革调整换挡期,生存是主要问题,锦上添花的福利可能要放到下一步考虑。”马葵说。

外企则倾向于用其他福利计划和商业保险措施来激励员工。一名在四大会计事务所之一工作的员工曾向记者表示,除了基本社保外,公司还为其购买了商业保险。

“过去十多年企业年金发展速度比预想要慢。”中国人民大学教授董克用对21世纪经济报道表示。

董克用分析称,企业年金有两个作用,一是补充养老金,二是雇主主导的人才吸引策略。过去政策注意力多在基本养老保险上,第一支柱遗留问题没解决,企业缴费负担降不下来,难以负担第二支柱。

据记者测算,以北京市为例,根据北京市《关于阶段性降低本市社会保险费率的通知》等“五险”规定,企业的五大社会保险总费率超过41.3%(工伤保险按0.5%算),其中单位缴纳31.1%。

而对于劳动力供大于求的行业,企业没有动力留下人才,签订的也是短期合同,更不用说建企业年金计划了。

来自职业年金的挑战

企业年金发展缓慢的同时,职业年金也逐渐推开。

2014年10月起,机关事业单位除了建立基本养老保险制度外,还开始建立职业年金。当时,企业年金为自愿建立,职业年金强制缴纳。

一名在中央某事业单位工作的员工向记者表示,单位每个月都会扣除部分工资缴纳职业年金,今年7月起每月扣了708元,算下来是上年平均工资的4%。

2017年12月9日,中国社会保险学会会长胡晓义在养老金融50人论坛2017年会上透露,职业年金制度已覆盖1700多万人,基金积累1600多亿元。

另一方面,职业年金投资第一单即将落槌。2017年12月16日,新疆社保局公布了新建职业年金计划法人受托机构名单,人寿养老、平安养老等5家险企,工商银行(6.200, 0.06, 0.98%)、招商银行(29.020, 0.39, 1.36%)以及建信养老共8家机构入选。

建信养老总裁冯丽英向记者表示:“公司已成立专门团队,正帮助委托人对托管人和投资管理人的选择做方案和标准。此外,新疆中心还另有服务团队。我们后续就看其他省份的进展。”

武汉科技大学教授董登新估算认为,机关和事业单位缴费规模一年3000亿元左右,启动之初职业年金入市规模大概在500亿之内。不过,职业年金强制缴纳,将以高出企业年金的速度增长,未来规模将超过企业年金。

中国社科院世界社保研究中心副秘书长齐传钧向记者表示,财政全额拨款单位的职业年金采用记账法,没有实账的资金积累。非财政全额拨款单位实账积累形成的职业年金基金,才能参加投资。

“在职业年金投资启动之初,我持谨慎态度。不过随着时间积累,投资规模可期,且有利于资金保值增值、员工福利和资本市场建设。”齐传钧说。

一名从事企业年金工作十多年的险企高层向记者表示,企业年金的先行探索为职业年金的建立提供了可能。职业年金并入制度体系,未来全员的第二支柱才能跟上来。职业年金的起步待遇高于企业年金,制度也明显优于企业年金,这也给企业年金带来挑战和反思。

在债券市场先扬后抑和股票市场急跌慢涨的背景下,2016年企业年金基金投资的加权平均收益率创下2011年以来新低,仅为3.03%。虽然人社部数据显示,2017年前三季度平均收益率已涨至3.79%,但和2008年以来的历年平均4.46%相比,仍有一定距离。

近日发布的《中国养老金发展报告2017》指出,2016年企业年金基金投资收益再度下滑。《报告》认为,企业年金覆盖范围已经日渐固化,越来越难以担负起构建“多层次”养老保障体系的重任,因此亟待重大改革。

三大问题待解

业内人士指出,一方面,原有的企业年金制度实行13年后,出现了一些与企业实际经营相矛盾的地方;另一方面,新建立的职业年金在缴费上限和待遇领取方式等方面更为完善。

2017年12月22日,人社部和财政部联合公布了新修订的《企业年金办法》(下称《办法》)。

“《办法》营造了更为宽松的缴费环境,希望更多的中小企业能就此加入企业年金制度。”马葵说。

中国人民大学教授董克用向记者分析,《办法》明确了国家对企业年金的态度,即从以前的“自愿建立”变为“自主建立”和“鼓励建立”。

《办法》规定:企业年金是指企业及其职工在依法参加基本养老保险的基础上,自主建立的补充养老保险制度。国家鼓励企业建立企业年金。

“《办法》还制定了一些针对性政策增加企业年金的吸引力和灵活性。”董克用举例称,企业经营有波动,这次《办法》就中止缴费、补缴等问题有所规定,符合企业经营实际。

《办法》还修改了与职业年金办法不一致的部分,在“第二支柱内部实现相对公平”。比如,缴费上限与职业年金看齐:企业缴费上限由本企业上年度职工工资总额的1/12调整为8%,企业和职工个人缴费之和的上限由本企业上年度职工工资总额的1/6调整为12%。

虽然企业年金被视为企业员工福利,基金实行完全积累,但它同时也是养老保险的一部分,需注重公平。《办法》明确企业当期缴费计入职工企业年金个人账户的最高额与平均额不得超过5倍。

不过,《办法》的出台仅是企业年金再发展的积极因素之一。齐传钧认为:“企业年金需要解决三方面问题,降低成本、增加收益和提高便利性。”

其中,降成本的措施主要是减税降费。近日中国劳动和社会保障科学院院长金维刚接受媒体采访时表示,适时适当降低企业缴纳基本养老保险费率,为促进企业年金发展打开新的空间;进一步提高企业缴费的免税限额,调动单位和个人参加企业年金的积极性。

董克用分析称,划转国有资产充实社保基金偿还历史欠账,2018年还要加快实现养老保险全国统筹,这都为降费率提供了条件。

而难点在于,“基本养老保险还没彻底深入改革,短期内降费率不太可行。目前企业年金税收优惠幅度虽然不高,但如果进一步提高,考虑到覆盖企业的性质,将影响企业年金的公平性。”齐传钧说,可以效仿美国建立个人退休账户(IRA)制度,扩大个人税收优惠,对低收入人群增加财政转移补贴力度。不过,我国缺乏个人退税渠道,因此需加快推进综合所得税改革。

企业年金往年的收益并不高,低于GDP增速和居民收入增速,齐传钧分析称,企业年金投资选择权在雇主,没有放开个人的投资选择权。而国有企业怕承担风险,权益类产品占比过低。

在这方面,太平养老总经理彭毅在《中国养老金发展报告2017》发布会上建议,进一步完善企业年金运营政策,拓宽投资范围,适当提高权益类和另类资产的配置比例,放开境外投资,加快推进企业年金配置全球化资产,提高基金投资收益水平。

从便利性上来讲,齐传钧认为个人退休账户就可提高便利性。不管离职职工的新单位是否建立企业年金计划,在IRA制度下,个人账户都可以自由转换。

“从未来发展趋势看,企业年金与职业年金制度应逐步融合,最终建立覆盖机关事业单位和企业所有职工的、统一的年金制度。”金维刚表示。

|

上一篇:

上一篇: